业务招待费扣除标准是什么(“业务招待费”的扣除标准及在账务处理中的几个易错点)

关于招待费的实际的业务处理和理论还是有点区别的,会计工作中遇到的实际问题会更细致琐碎,不是只把餐费笼统计入招待费这么简单。

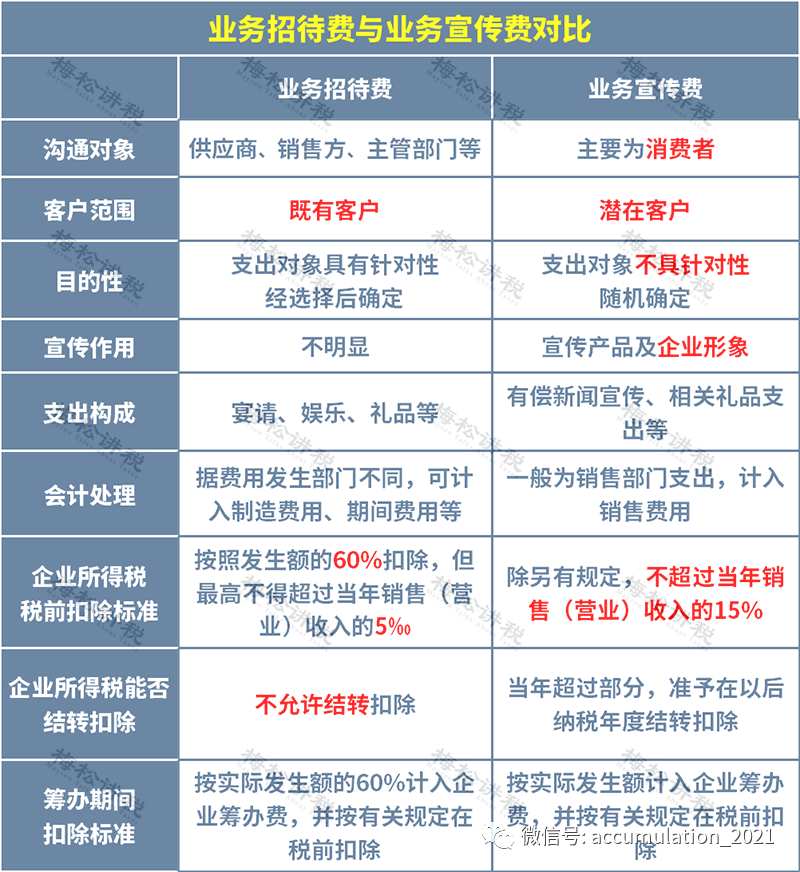

01

招待费的范围

税法中,并未明确规定业务招待费的列支范围,在实际操作中,企业因发生业务招待行为而产生的费用即作为业务招待费,

包括:

① 因企业生产经营需要而宴请或工作餐的开支;

②因企业生产经营需要赠送客户纪念品的开支;

③企业因生产经营需要而发生旅游景点参观费和交通费及其他费用的开支;

④因企业生产经营需要而发生的外部业务关系人员的差旅费开支。

02

实务中易错点

1.餐费≠业务招待费

①员工培训时的规定餐费,计入职工教育经费;

②员工出差途中标准范围内的餐费,计入“差旅费”;

③员工的加班餐、午餐、年终聚餐等,计入“福利费”;

但以现金发放给员工的餐补,计入工资薪金,合并计算个税。

④工会组织员工活动期间发生餐费,计入工会经费;

⑤公司在酒店开会发生的餐费,应计入“会议费”;

⑥公司开董事会发生餐费,应计入董事会会费;

⑦影视公司因拍摄发生剧中餐费,应计入影视成本;

⑧公司筹建期间发生的餐费,按实际发生额的60%计入“开办费”;

2. 业务宣传费≠业务招待费

外购礼品用于赠送应作为业务招待费。

但如果礼品和赠品是纳税人自行生产或经过委托加工,对企业的形象、产品有标记及宣传作用的,也可作为业务宣传费。

① 委托加工、对公司形象、产品宣传作用的,作为业务宣传费;

② 因业务洽谈会、展览会的餐饮住宿费,作为业务宣传费;

③ 搞促销活动时赠送给客户的礼品,作为业务宣传费;

来源:梅松讲税

注意:要严格区分给客户的回扣、贿赂等非法支出,对此不能作为业务招待费而应直接作纳税调整。

例一

公司购进了一批华为手环赠送客户,直接购买送给客户的话,性质属于送礼,无论是财务上还是税务上,应计入业务招待费进行核算。

例二

公司若将购买的华为手环委托礼品策划公司进行公司形象设计后赠送给客户,对公司做起宣传,应计入业务宣传费进行核算。

因此,业务招待费和业务宣传费,在税务处理上是大不一致。

3、职工福利费≠业务招待费

员工年终聚餐、午餐、加班餐,应计入应付福利费。

例如:公司统一为员工提供工作餐的,工作餐的费用记作职工福利费而不是业务招待费。

4、所有差旅费≠业务招待费

员工出差途中符合标准的餐费,应计入差旅费。

只有本公司的员工出差发生的费用才能在差旅费里核算,外单位人员来公司出差,相关费用不能作差旅费处理。

例如:公司聘请会计师事务所做审计,事务所的注册会计师(外部人员)来公司工作发生的差旅费就应在业务招待费核算。

5、所有会议费≠业务招待费

管理层在宾馆开会发生的餐费,应计入会议费。

税局对会议费有严格相关的要求,并不是所有的会议费发票都计入会议费,从而逃过业务招待费的扣除限额。

注意:若公司计入会议费时,需要相关资料证明会议的真实性,如:会议议程,会议时间、地点、参与人(签到表)、目的、费用标准等相关证明材料,作为税局备查资料。若没有,是需要调整为其他费用进行核算。

03

招待费扣除标准

根据《企业所得税法实施条例》第四十三条的规定:

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

两者孰低为准。

除了上述基本规定外,还有2项特殊规定:

(1)根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第八条的规定:

对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

(2)根据《关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)的规定:

企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;

发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

作为业务招待费扣除基数的销售(营业)收入包括主营业务收入、其他业务收入、视同销售收入、房地产开发企业预售收入、从事股权投资业务的企业从被投资企业所分配的股息、红利以及股权转让收入、查补收入。