商业贷款利率是多少 ?你知道吗?

一、什么是个人住房商业贷款?

个人住房商业贷款是中国公民因购买商品房而向银行申请的一种贷款,是银行用其信贷资金所发放的自营性贷款。具体指具有完全民事行为能力的自然人,购买本市城镇自住住房时,以其所购买的产权住房(或银行认可的其他担保方式)为抵押,作为偿还贷款的保证而向银行申请的住房商业贷款。抵押贷款也是商业贷款中的一种贷款方式。

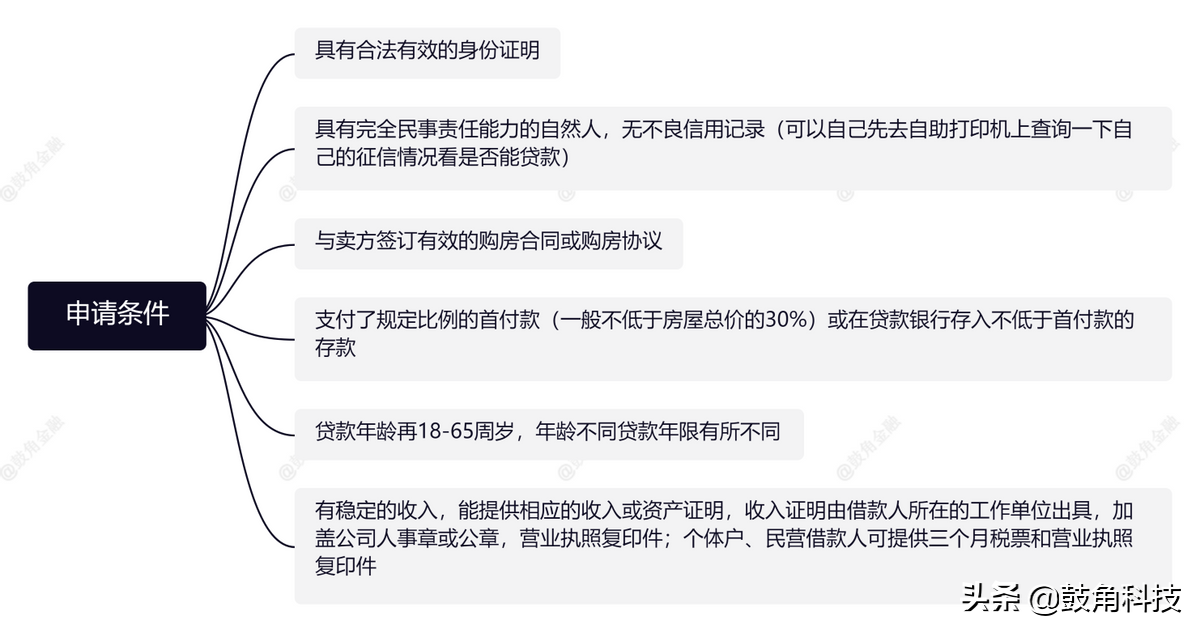

- 个人住房商业贷款的申请条件有哪些呢?

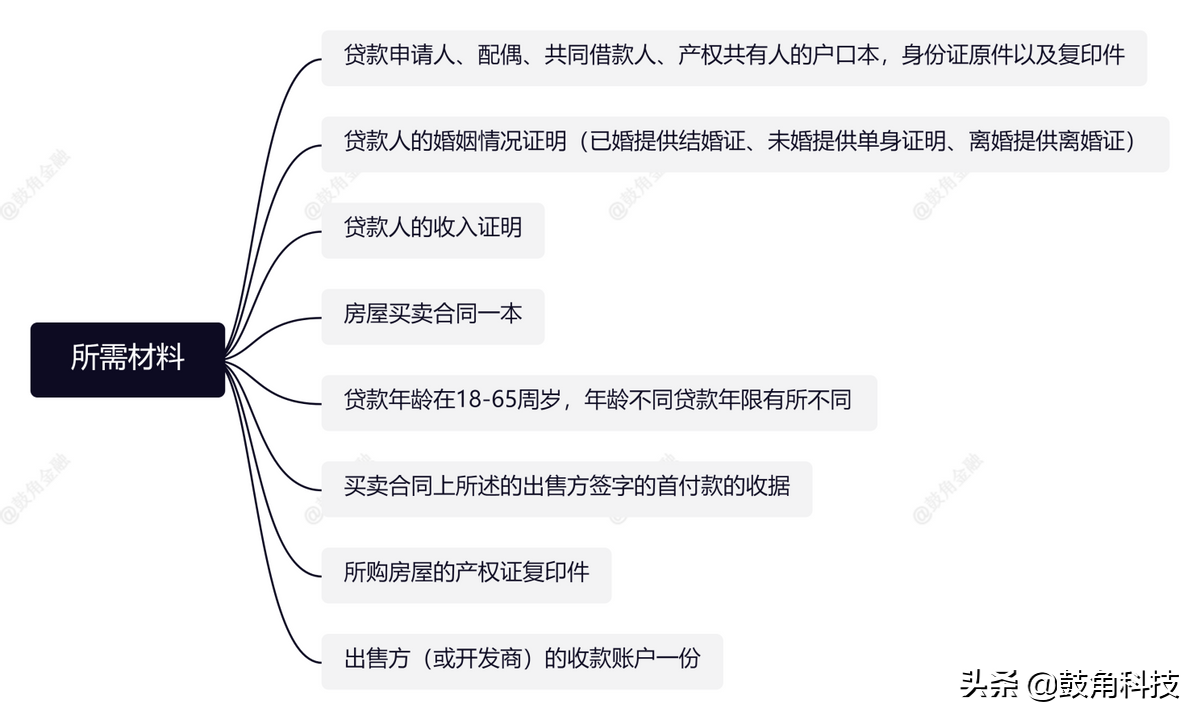

- 办理个人住房商业贷款需要什么材料?

- 个人住房商业贷款的利率是多少?怎么算?

按照央行发布的最新基准利率,一年以内(含一年)的为4.35%,一年到五年的(含五年)4.75%,五年以上的为4.90%,公积金房贷五年(含五年)以下为2.75%,五年以上的为3.25%。这个只是个参考值,具体根据你贷款额,年限及央行利率变化而变化的。

- 基准利率

- 基准利率是人民银行制定的具有指导意义的一个利率。现在执行的人民银行制定的基准利率是从2015年10月24日以后就开始执行的。

- 现在的贷款基准利率仍然是从2015年以来就没有变化,1年以下贷款利率是4.35%,一到五年的贷款利率是4.75%,5年期的基准利率仍然是4.9%。

- 可以看出来,人民银行制定的基准利率主要是为了金融机构以及市场作为定价的一个参考性的指标,市场利率可以围绕基准利率进行波动。

- 现在来说,基准利率基本上是人民银行对于金融市场的一个调控工具。

- LPR

- LPR是市场报价利率,这个是每个月都可能发生变化的。现在来说,LPR每个月形成以后,由人民银行授权全国银行间同业拆借中心公布。

- 比如最新的一年期的LPR就是3.85%,而5年LPR利率是4.65%。根据人民银行的规定,现在的贷款利率形成都是以LPR加点形成实际的贷款利率,这个具体的执行由各个商业银行自己根据自己的情况来确定。

- 也就是说,现在市场上的银行贷款利率都是在LPR的基础上加点形成的。

- 因此,从现在来说,银行贷款利率更加市场化了,银行贷款利率的基础LPR就是贷款市场的一个平均利率,这样的贷款利率可能就更加的科学,更加的反应实际情况了。

两种方式各有优势,具体如何选择取决于您自己的判断,特别是对未来利率走势的判断。如果您认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

举个例子:我的房贷利率是5.88%,转换成LPR是多少?转换后划不划算?

【答】转换成LPR后,一年内实际利率不会变化。原来的房贷利率是根据央行的基准利率来确定的,比如5.88%的利率,就是在央行5年以上贷款基准利率4.9%的基础上,再上浮20%(4.9%+4.9%×20%=5.88%),叫做执行利率。这样做不利于利率的市场化发展,所以就改成贷款市场报价利率(LPR)。为了平衡现利率与原利率的差距,采取LPR+点的形式。LPR最新报价为4.75%,比原来5.88%少1.13%(即113基点),转换后的利率就是LPR4.75%+113。这样新的利率就与原来的完全一致了。

由于贷款利率的大方向是向下的,假如明年LPR下调至4.55%,那么你的利率就变成LPR4.55%+113,实际利率相当于5.68%,相比于当时的房贷利率5.88%下降了0.2%,所以是划算的。

- 怎么还房贷更划算?

- 等额本息:每个月还款的本金+利息之和始终保持不变。

- 等额本金:每月的还款总额里,本金部分始终保持不变,利息另算。

有人说等额本金还款方式比等额本息还款方式划算,这种说法存在理解的误区。在等额本金还款方式下,由于前期归还的本金比较多,所以相对于等额本息还款方式而言,借款人支付的利息总额要少一些,但是前期还款压力会大一些。不过采用这种方式是否划算,却需要好好分析。

一旦选择等额本金还款模式,由于借款人所借的本金数量相对于等额本息而言,本金会提前归还。此时,借款人需要考虑资金的边际使用效益。如果有更好的投资机会,能带来超出支付银行借款利息的回报,那就可以选择等额本息方式,让本金在手中多停留一会儿。

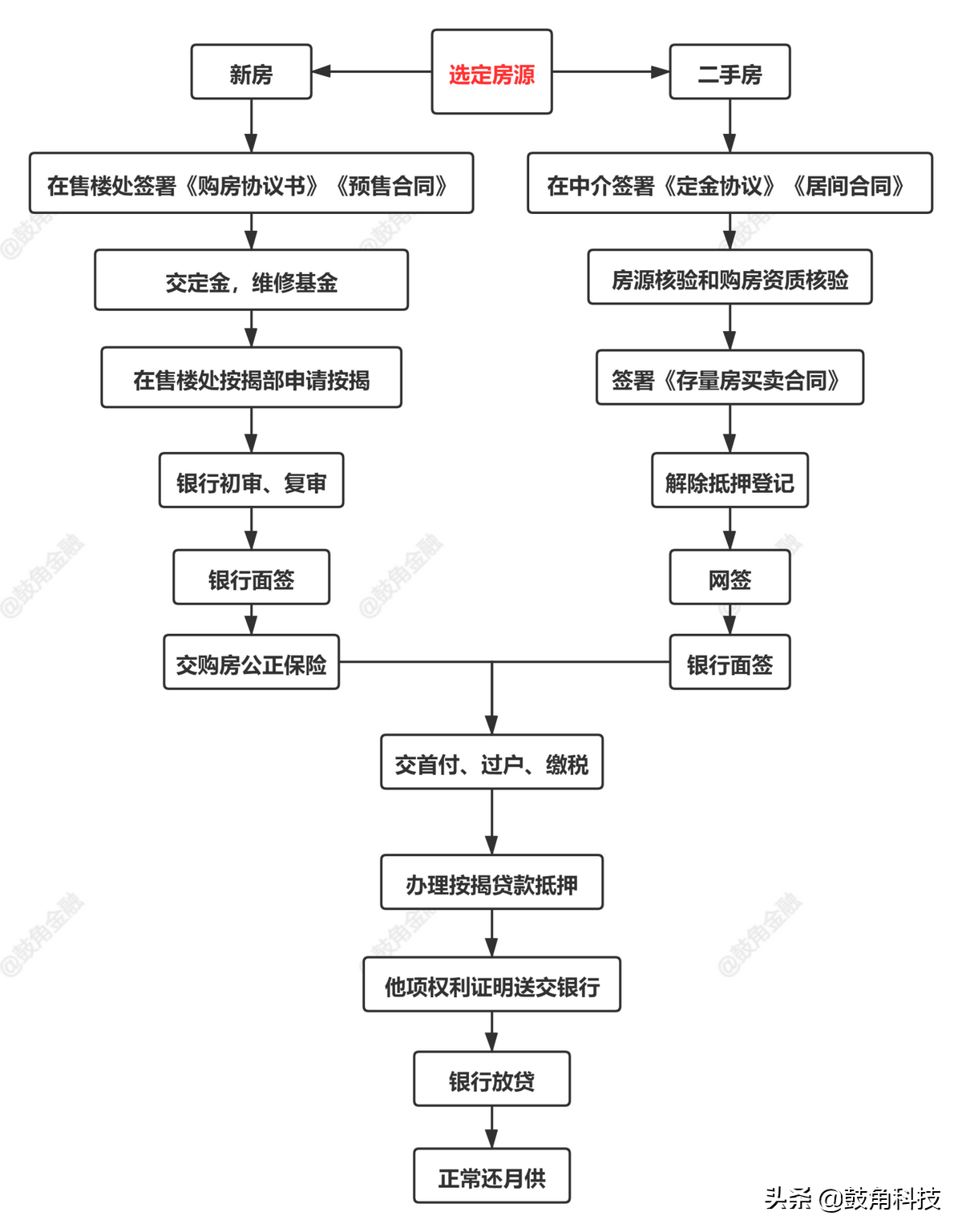

- 个人住房商业贷款的是申请流程

- 个人住房商业贷款的注意事项

- 对家庭现有经济实力做综合评估,一次确定首付款和贷款比例。银行审批的贷款额度一般来讲是小于或等于申请的贷款额度,避免贷款额度不足而造成房屋买卖合同违约。

- 对家庭未来的收入及支出做合理的预期,谨慎地制定贷款及还款计划,避免你的预期收入有风险,从而影响你的还款计划。

- 预算还款能力,还款能力是决定可贷金额的重要依据。

- 预算最高可承受的贷款额度,月还款能力与月还款额相等的贷款额度为其最高可承受的贷款额度。

- 首付款的宽松原则,首付款不要把手上的现金用完,应留一部分资金用于装修、置办家电、还款、投资、创业的费用。

- 评估所买房屋的贷款资格,若是房龄太老,贷款成数有可能达不到你的要求,还有一些房屋是贷不了款的,以免因不能贷款或贷款额度不足而影响您的购房计划,甚至因贷款原因不能支付卖方放款而造成违约