意外险包括哪些赔?哪些不赔?该如何购买意外险?

谁也不知道意外和明天哪个会先到来。意外从不偏向某个人,不会因为你的金钱或地位就避而不见。我们无法预知未来,但可以做好抵御意外到来的风险。对于没有购买意外险的朋友,“现在”永远是最好的购买时机。

意外险相对于重疾险较为简单,可还是有些朋友对于意外险的保障范围不是很清楚,不知道购买意外险后,哪些属于可以赔付的,哪些属于不可以赔付的。保姐今天就来跟大家好好聊一聊意外险的保障范围,并将几款意外险进行对比分析。

为了更清楚地理解意外险,我们先来看看意外险的定义。

一、意外险的要素

意外险是以被保险人因遭受意外伤害造成死亡、残废为给付保险金条件的人身保险。所谓意外伤害,即是指人们因意外导致身体受到伤害的事件。包含以下四个要素:

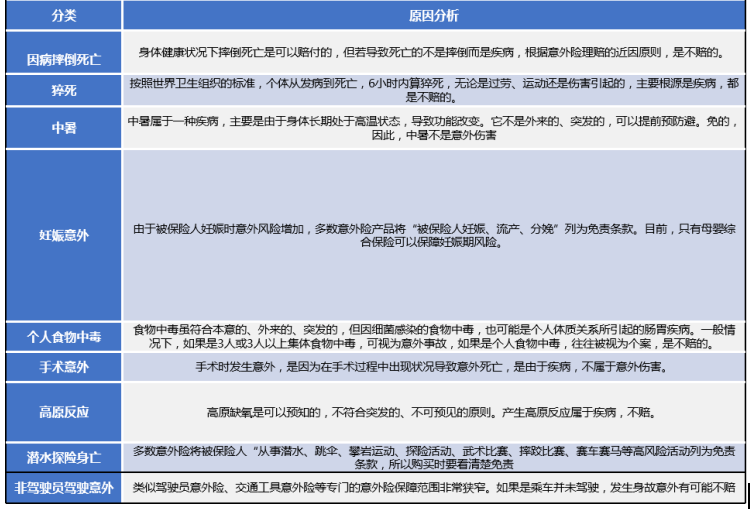

非本意的:即意料外的或不是故意的事故,例如飞机坠毁、轮船沉船等事故。有一些事故虽然可以预料,但是却因自身疏忽而导致的,例如因未做防护措施而被开水烫伤。另一些事故虽然可以预见,但在客观和技术上又无法避免,例如火灾时迫不得已从高楼窗户跳下摔成重伤。或者虽在技术上可以采取措施避免,但因法律的规定和职责所在而选择面对引致的,如银行职工为保护国家财产安全在与劫匪斗争中负伤。

外因造成的:即非身体内部原因造成的事故,如食物中毒、猫抓狗咬等。

突生的:指意外伤害是在极短时间内发生的,无法防御的,如高空坠物、发生车祸等。一些因职业造成的疾病例如尘肺等虽然是由外来物质引起的,但因是长时间积累的,所以不算意外伤害。

非疾病的:指非疾病引起的身体伤害。如猝死,表面上看起来很突然,是受外界影响发生的,但其实是根源还是本身具有疾病或者身体素质差的问题,一般不属于意外险的保障范围。

为了使大家对意外险四个要素理解更清湖,保姐整理了一般意外险不赔付的内容,如下表:

二、意外险的保障范围

了解了意外伤害的精确定义,知道了一般意外险“不保什么”,我们再来看看意外险“保什么”。

意外身故或者全残的赔付

关于意外险,不是所有的情况都能获得全额的理赔。获得意外险全额理赔的情况一般来说只有两种——身故或者全残。

要么身故要么全残,保险公司才会赔付全部保额。如果情况没有这么严重,只是伤或者残,那么按情况赔付!

意外伤残的赔付

一般意外伤残和意外身故共享保额,发生了严重的意外事故,人没死,但是达到了伤残级别,就按照伤残的等级,赔基本保额的一定比例。

意外医疗

如果没有严重到意外残疾,只是伤,那么门急诊和住院的理赔就是靠意外医疗。不过意外医疗是报销,也就是说花多少报销多少!

三、几款意外险的对比分析

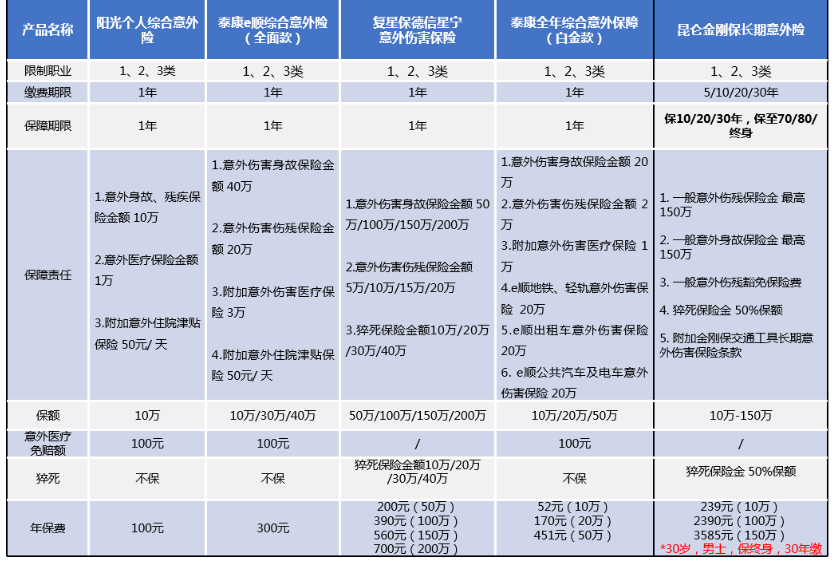

保姐找了几款性价比比较高的意外险产品,5个产品里面有4个一年期意外险,还有一个长期意外险,具体情况如下表:

下面我们来具体看看每一款产品:

1、阳光个人综合意外险

意外身故、残疾、意外医疗、住院津贴都有,保障比较全的综合意外险,价格也便宜。且年龄范围大,出生满30天-65周岁均可投保。

购买建议:尤其适合老人购买,老人腿脚不灵活,生活中难免磕磕碰碰,买这款保险可以覆盖意外医疗费用,免赔额只有100元,意外住院、门诊都可以保障,住院还有住院津贴保障,可以减轻很多医疗费用的压力。

2、泰康e顺综合意外险

有少儿款、经济款和全面款三种选择,比较灵活,并且意外身故、伤残、医疗都有保障,住院还有津贴领,保障很全。

购买建议:推荐少儿购买,少儿款保额10万元,每年保费仅需100元,而且少儿款除意外医疗外,还有住院津贴保障有100元/天,保障全面。

3、复星保德信星宁意外险

保额产品充足,最高保额200万,且猝死也有保障。

购买建议:推荐家庭顶梁柱购买,中年人生活压力、工作压力大,尤其是近几年,猝死率多高发于中年人,这款产品保额充足,且有猝死保障。万一发生不幸,能够为家庭增强抵御风险的能力。

4、泰康全年综合意外保障

保障全面,且这款保险的特色就是附加了各种公共交通意外伤害险,可以根据自己的需求选择合适的保障。

购买建议:可以根据日常出行需求来购买这款保险,如经常出差的朋友就可以购买钻石款,覆盖了火车和航空意外,而且保障很高。

我们再来说下其中唯一的一款长期意外险——昆仑金刚保长期意外险。

保障全面且保障时限长:一张保单可以解决一般意外险以及猝死保障的需求,保障最长可保终身;发生伤残还可豁免后续未交所有保费,合同继续有效,不用担心后续不能续保的问题。

保额高且缴费方式灵活:最高保额可达150万,可按照经济预算选择5年至30年缴费方式,十分灵活。